ナビゲーションを変更

ログイン

新規登録

カテゴリ:

すべて

すべて

定例セミナー (33)

会員コース (4)

無料特典 (2)

不動産実務検定® (3)

電子書籍セット (1)

入居募集 (8)

物件探し (5)

リスク管理 (3)

出口戦略(高値売却) (3)

リフォーム・修繕 (1)

賃貸管理 (2)

節税対策 (4)

融資戦略 (1)

投資分析 (3)

特殊物件 (2)

講師:

すべて

すべて

大友哲哉

大友 哲哉-

ゲスト講師

コースを探す

Coaching

現地訪問による空室診断レポート提出

大友哲哉

¥16,500

必修★オリエンテーション・コンテンツの質問や相談方法

大友哲哉

無料

Digital Downloads

20ステップで空室が満室になる空室対策の手順書

2 Files

効率よく満室を実現して次の退去はもっと早く楽に満室に戻せる計画を手に入れよう!!

大友哲哉

¥500

20ステップで退去率が下がる長期入居促進の手順書

2 Files

最強の空室対策は退去がないこと。満室に油断せず長く住み続けてもらえる取り組みを進めよう。

大友哲哉

¥500

20ステップで全空が満室になる全空対策の手順書

0 Files

同じ物件に3室以上の空室があるなら1室ずつではなく戦略的な取り組みをしよう。

大友哲哉

¥500

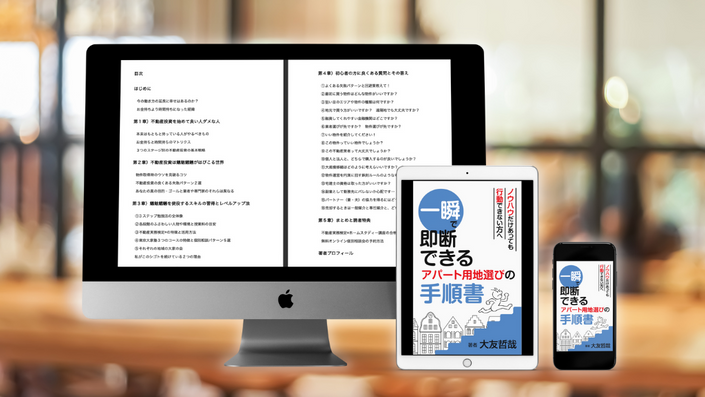

一瞬で即断できるアパート用地選びの手順書

2 Files

土地から新築企画の土地探しは、最初ではなく最後です。土地ありきではなく企画ありきなのです。

大友哲哉

¥500

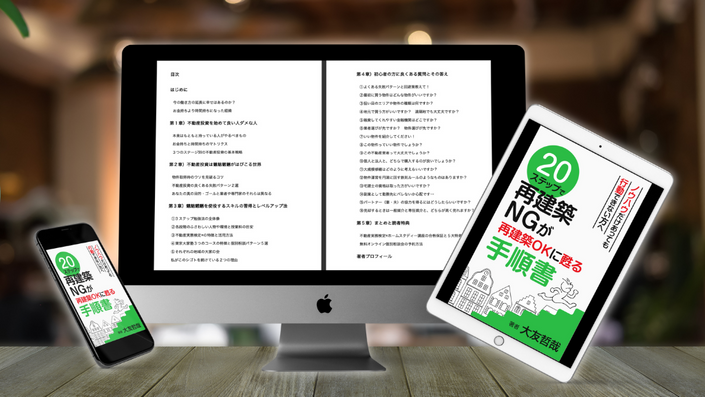

20ステップで再建築NGが再建築OKに甦る手順書

0 Files

再建築不可の建築基準法上の本当の理由がわかると、再生しやすい物件ダメな物件がわかります。

大友哲哉

¥500

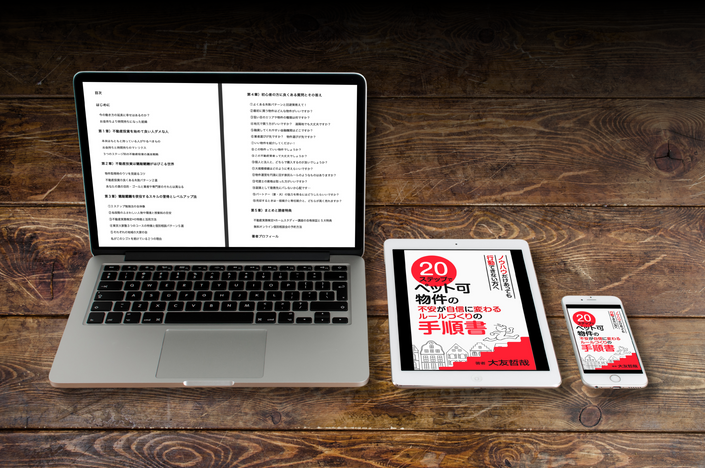

20ステップでペット可物件の不安が自信に変わるルールづくりの手順書

1 File

空室対策の切り札!? リスク管理して空室対策&長期入居化のメリットを強化しましょう。

大友哲哉

¥500

今すぐ出来る空室対策

0 Files

家賃の何倍もするようなリフォームをする前に、すぐに出来る空室対策から取り組んでみましょう。

大友哲哉

¥500

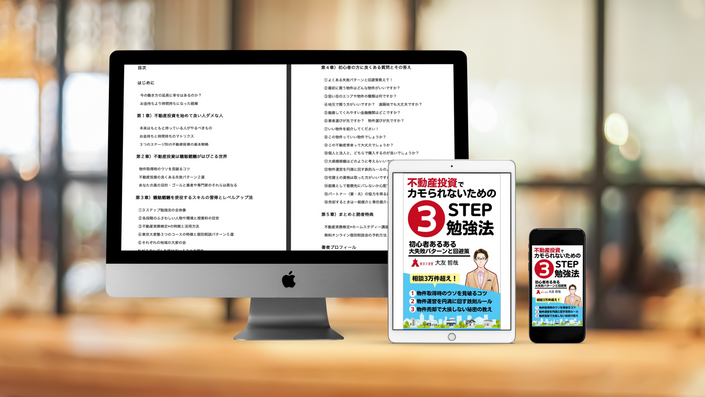

不動産投資の初心者がカモられないための3ステップ勉強法

2 Files

悪質な不動産会社や専門業者に良いように操られないための準備を怠らないようにしましょう。

大友哲哉

¥500

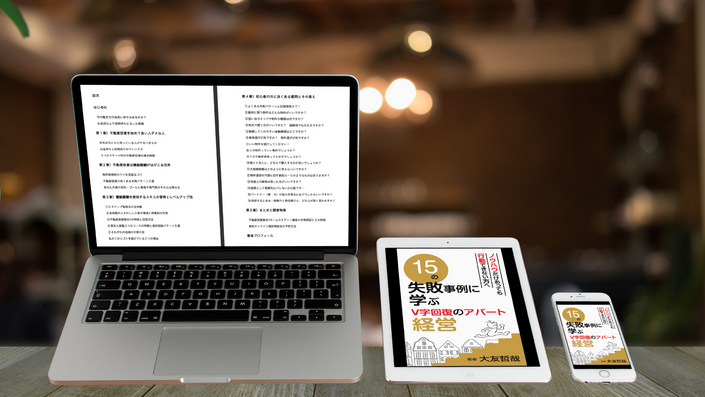

15の失敗事例に学ぶV字回復のアパート経営

2 Files

成功事例は時代変化で再現は混乱に。逆に、失敗事例を避けることは簡単です。実は一番の必読書。

大友哲哉

¥500

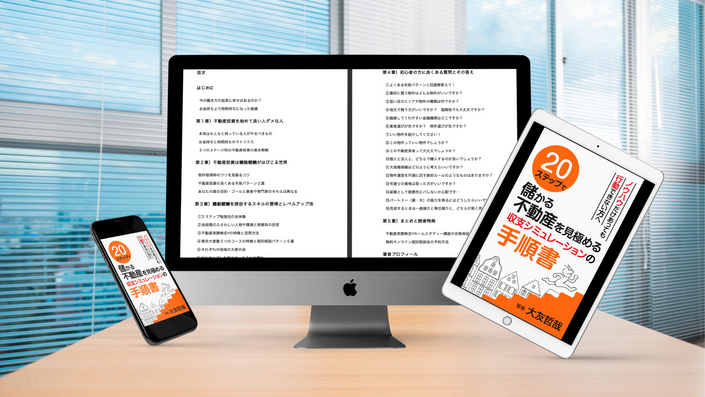

20ステップで儲かる不動産を見極める収支シミュレーションの手順書

2 Files

不動産投資の成否は購入時で8割。Excelで成功する未来をシミュレーションして判断しましょう。

大友哲哉

¥500

不動産投資の幸福論:定年前に幸せ大家さんになる7つのステップ

3 Files

問題は発生したのと同じ次元ではできない...不動産の諸問題の悩みを全て解決する方法と実践の7ステップを解説

大友哲哉

¥500

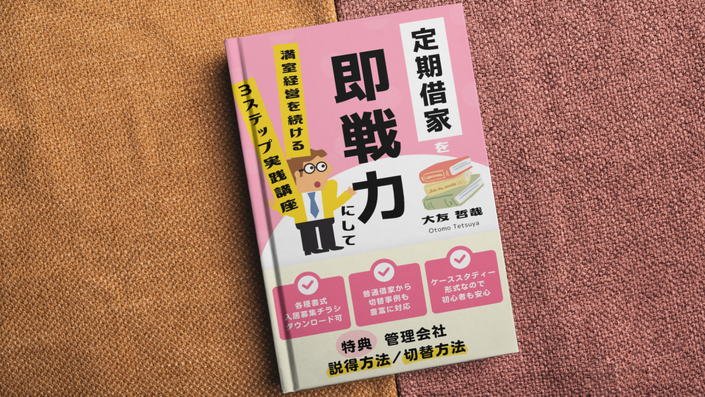

定期借家を即戦力にして満室経営を続ける3ステップ実践講座(完全版)

8 Files

初心者も安心のケーススタディー形式・普通借家の切替対応・書式や募集チラシのダウンロード可

大友哲哉

¥1,650

Courses

収支シミュレーション実践マスタークラス

アクセス期限

Excelを使いこなして成功する未来を手に入れよう!!

大友哲哉

%

COMPLETE

¥24,000

不動産投資ルーキーのための融資相談ガイド

アクセス期限

これ以上融資できないといわれて途方に暮れている中級者にもオススメ

大友哲哉

%

COMPLETE

¥24,000

儲かる⁉×損する⁉ 違いが分かる擁壁物件攻略セミナー

アクセス期限

2022年05月定例セミナー

大友哲哉

%

COMPLETE

¥24,000

ものぐさ大家さんのための大規模修繕これだけ入門マスターガイド

アクセス期限

大規模修繕なんてやらずに済むならやりたくない!だけど...そんなものぐさ大家さんに、最低限の準備や工事の仕方を解説。

大友哲哉

%

COMPLETE

¥24,000

大家さんのための転ばぬ先の火災保険講座

アクセス期限

ムダな保険料を払わず、必要十分な保険に入り、必要なときに必要な保険金を受け取って建物を修繕できるようになろう!!

大友哲哉

%

COMPLETE

¥24,000

20ステップで空室が満室になる空室対策の手順書オンライン講座

アクセス期限

効率よく満室を実現して次の退去はもっと早く楽に満室に戻せる計画を手に入れよう!!

大友哲哉

%

COMPLETE

¥24,000

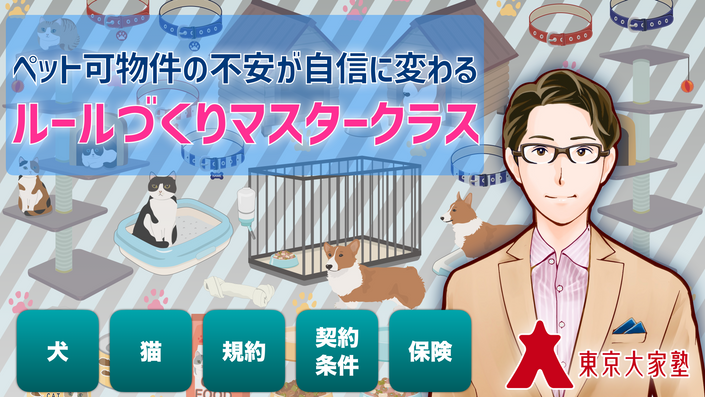

ペット可物件の不安が自信に変わるルールづくりマスタークラス

アクセス期限

リスク管理されたペット対応で入居率の向上と退去率の軽減を手に入れよう!!

大友哲哉

%

COMPLETE

¥24,000

大家さんが自らできる「ポータルサイト活用」のコツ

アクセス期限

2022年02月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

空室対策コピーライティング実践講座

アクセス期限

2021年03月定例セミナー

大友哲哉

%

COMPLETE

¥24,000

八王子アパート階段崩落事故緊急対策セミナー

アクセス期限

2021年05月定例セミナー

大友哲哉

%

COMPLETE

¥13,200

空室対策の予算を補助金を活用して1/3にする方法

アクセス期限

2021年04月定例セミナー

大友哲哉

%

COMPLETE

¥13,200

不動産投資を数字で判断できるようになる統計活用入門セミナー

アクセス期限

2020年11月定例セミナー

大友 哲哉-

%

COMPLETE

¥13,200

失敗しない区分マンションの選び方ほか(全2部構成)

アクセス期限

2020年09月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

入居率の高いオーナーと低いオーナーは何が違う?「空室対策の意識と行動の実態」|2021年07月

アクセス期限

2021年07月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

不動産売却の非常識な成幸法則2021

アクセス期限

2021年06月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

共用部の照明のLED化で電気代削減事例紹介

アクセス期限

2019年06月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

Kindle本(電子書籍)PDF全巻セット

アクセス期限

既刊の改訂版も今後の新刊も含めてPDF版を全てダウンロードできます。

大友 哲哉-

%

COMPLETE

¥6,800

入居期間を3倍長くする満室対策ワークショップ

アクセス期限

2017年11月定例セミナー

大友 哲哉-

%

COMPLETE

¥13,200

コロナ禍資産バブルによる現在の市況と今後の不動産投資戦略

アクセス期限

2021年08月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

再建築不可物件を再建築する

アクセス期限

2016年08月定例セミナー

大友 哲哉-

%

COMPLETE

¥13,200

外国人入居者で満室経営~経験者が語る傾向と対策~他

アクセス期限

2021年09月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

地元密着型不動産会社に聞く賃貸仲介業界と賃貸管理業界の本音と建前 / 最新自主管理ノウハウ2021

アクセス期限

2021年11月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

不動産賃貸経営に特化した大家さんの為の家族信託 / 法人向け生命保険活用例

アクセス期限

2021年12月定例セミナー

ゲスト講師

%

COMPLETE

¥13,200

自宅で完結!リフォーム概算ノウハウ習得セミナー

アクセス期限

2022年01月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

ザ・確定申告2023 勉強が優先の自己申告 vs 時間が優先の税理士 比較検討セミナーほか(全3部構成)

アクセス期限

2022年11月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

先輩大家さんの成功事例に学ぶ価格交渉(指値)ケーススタディー講座

アクセス期限

2023年04月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

物件情報を「探す」ではなく「集まる」戦略提案と戦術7選

アクセス期限

2023年03月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

法人化の真意と3つの基本ルールであなたも自分で節税できるようになる17年目の大家塾長が教える法人化と節税の技法

アクセス期限

2023年06月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

不動産物件調査AtoZ ほか全3部構成

アクセス期限

2023年10月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

大手査定金額+20%は当たり前!? 成功大家さんに学ぶ売却戦術ケーススタディー講座

アクセス期限

2023年05月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

今の働き方の延長に幸せはありますか?いつでも会社を辞めて自分の人生をRe:スタートできる3ステップ講座

アクセス期限

2023年01月定例セミナー

大友 哲哉-

%

COMPLETE

¥24,000

リモートワークで地方ドミナント戦略

アクセス期限

2022年08月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

必見!税理士との付き合い判定ガイド / オートロック付きマンションでも置き配で便利に荷物を受け取れる無料サービス

アクセス期限

2022年07月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

入居率の高いオーナーと低いオーナーは何が違う?「空室対策の意識と行動の実態」2022年最新版

アクセス期限

2022年06月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

円安・インフレ傾向で不動産オーナーが取るべき資産防衛法ほか(全3部構成)

アクセス期限

2022年10月定例セミナー

ゲスト講師

%

COMPLETE

¥24,000

相続土地国庫帰属法-完全攻略ガイド-

アクセス期限

不要な土地を国に返して節税しよう!!

大友 哲哉-

%

COMPLETE

¥12,800

1

2

Next ›

Last »

Bundles

セカンド・オピニオンコース会員

個別相談(オンライン/現地同行・予約制・1回30分目安・回数無制限)・LINE相談(翌営業日回答・回数無制限)・オンラインコース見放題

Courses: 111

Digital Downloads: 7

¥55,000/月